20年以上、株式投資による資産形成をしています

その経験から、会社や知り合いの若い人にも株式投資による資産形成を勧めています

(変な勧め方をすると、「怪しいオヤジ」に思われるので注意が必要ですが・・・)

私はその時、

「米国S&P500のインデックス投資信託に毎月積み立て」

「成功の秘訣は、何も考えずひたすら積み立て」

を勧めます

その時、投資に全く興味のないホンマの初心者が、 抵抗なく正しい投資を始めやすいように心がけています

その内容を記事しました

株式投資への理解が進み、皆さんの資産形成のお役に立てれば嬉しいです

資産形成は株式投資から

投資にはいろいろありますが、この記事の対象は株式投資です

債券投資、不動産投資、太陽光投資いろいろある中で、なぜ株式投資家という説明は、詳しく話すと長くなるし、

初めての方への多く情報は混乱招きますので、簡単に言います

「株式投資は、正しく行えば、最も手軽で、リスクとリターンのバランスが最も良い」

からです

そして、株式投資の話をすると、多くの人は

「株式投資は売り買いをして儲けるもの」

のイメージから話を聞き始めますが、ここで、最初に理解してほしいことは、

「素人が資産形成のために行う株式投資は、長期に積み立てて運用するもの」

であること

ここで「えっ」と思った人もいるかもしれませんが、

ここから、

「投資の目的」

「長期運用」

「米国株の実績」

「インデックス投資」

「投資信託」

「お勧めの投資商品」

順に説明しますので、理解を深めてもらいたいと思います

投資による資産形成の目的

まず、投資をするときの目的を決めなければなりません

この記事の内容は、

「リタイア後の生活資金」

目的にしたものです

リタイアは定年の場合もあれば、今、はやりのFIREの場合もあるかと思います

つまり

「経済的自由を得るための一つの手段」

リタイヤするには経済的自由を得ることは必須ですし、経済的自由を得れば、いやな、楽しくない仕事を無理して続ける必要はありません

そのためには、リタイヤするまでの期間に、時間をかけてゆっくり資産を形成していきます

家の購入、教育資金、車の購入等の「ある時点」でまとまった金額が必要な資金は、株式のようなリスク資産で運用することはお勧めしません

お金が必要な時、株が暴落していたら、とってもツライ目に合うからです

リタイア後の資金は、運用を継続しながら、徐々に生活に必要な分だけを使うので、暴落しても、少しの痛みで済みます

「使う」のも長期ということです

なぜ長期運用

売買して短期間で儲けるのは、プロや上級者の人たちです

素人は無理です

当然、相場の流れに乗って儲かるときはありますが、長い目で見れば、使うエネルギー程儲かりませんし、資産を減らすことも普通です

要はかける手間、精神的負担さらにリスクが大きすぎます

今回の運用しようとしているお金はリタイヤ後=安定した収入がなくなる、もしくは少なくなる時の貴重な資産です

大きなリスクを抱えて運用しては取り返しのつかないことになります

「短期の売り買いは、資金に余裕ができ、趣味の範囲ですること」

です

また、短期で資産を増やすには「初期の資金規模が必要」です

10万円を2倍にしても、10万円しか増えませんが、

1000万円を2倍したら1000万円増えます

しかし、そんな大金を準備できる人はそれほど多くはないでしょうし、そんな大金を、いきなりリスクさらすこともできません

しかし時間をかけてゆっくり増やしても、老後2千万円問題をクリアできる資産は十分可能です

さらに、こっちの理由が大きいのですが、無理に短期で売買しなくても人が生活している限り、長期で見れば経済は成長し続けます

この考えを信じられない人は、長期の株式投資はしてはいけません

暴落時、動揺して売ってしまいます

必ず成長すると信じていれば、暴落しても再度値上がりするのを待ていばいいだけです

その、

「世の中の経済成長に乗って、資産を形成しよう」

というのが長期投資の考え方です

そして、いきなり大金を用意できない人が多いので積み立てすることをお勧めしています

まとまったお金を準備できる人は、一気に投資する方がベターです

投資期間は長いほど複利の効果が大きいからです

ただ、自分のリスク許容度を考えないと、投資後いきなり暴落が来たら、精神的耐えれません

まとまったお金があっても、ある程度、時間分散をすることもお勧めします

リスク許容度とは、「株が暴落した時、どれくらいまでなら耐えられるか」という意味です

案外、人のリスク許容度は高くないものです

大金を一括に投資したのち、すぐに暴落したら、つまり

100万円投資していきなり20%暴落して自分の資産が80万円になっても耐えれますか?

って話です

案外、自分が思っているよりリスク許容度は大きくないです

もし、100万円を10万円ずつ10か月に分けて投資すれば、暴落の影響を緩和できます

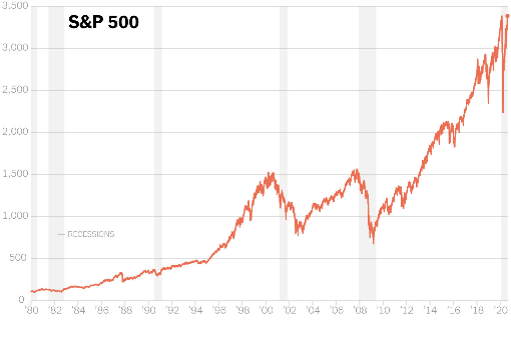

米国株の実績

ここで、世界の株式の時価総額の約60%を占める米国の株式の過去の実績を見てみます

下の図は、米国株式の1980年からの実績です

2000年のドットコムバブルの崩壊、

2008年のリーマン・ショック、

2020年のコロナっショックを乗り越え

短期的にはマイナスになることがあっても、

10年以上の長期で見れば確実に成長しています

その成長率平均は約7%、ここ10年で言えば13%.

毎月5万円を20年積立、年7%を複利で運用すると20年後は2600万円

元金1200万円にもかかわらずです

これが複利の効果です

老後2000万円問題なんて、らくらくクリア

この、経済の成長に乗って、資産を形成していきましょう

長期投資の意味をご理解いただけたでしょうか

インデックス投資

先ほどの、米国株の実績のグラフ、

これは、「S&P500」という株式市場の状況を表す一つの指標=インデックスです

日本で言えば「日経平均株価」みたいなものです

日本のニュースでは米国株の場合「ダウ平均」が取り上げられますが実際の、株式運用では「S&P500」が一般的です

日経平均は日経新聞社が選んだ225社の株価の平均を表しているのと同様に、

「S&P500」は S&Pダウ・ジョーンズ・インデックスLLC社が選んだ500社の株価の平均です

この指標=インデックスのグラフが先ほどのグラフになります

ですので、

このインデックスと同じ動きをする投資対象に投資すれば、確実に米国の経済成長に乗っていける

わけです

株式投資には、

①インデックス指標に投資する方法(インデックス投資)

②個別の企業の株に投資する方法(個別株投資)

があります

インデックス投資はその指標に投資する方法です

米国株のインデックスであるS&P500の場合は、米国の成長に期待し投資するのと同じことになります

方や、個別株投資は、それぞれの企業の成長に期待し投資する方法です

個別株投資の場合は、その企業の収益性や成長性を常にウォッチし、もし、問題があれば、売却をするなど行動を起こす必要があります

しかし、米国インデックス投資は米国全体に投資しているので、米国の経済状況だけを見ていればいいわけで、

それは、先のグラフのように長期的には右肩上がりなので安心です

放置してて大丈夫

というわけです

投資信託

「個別の企業の株を買うのは理解できるけど、インデックスに投資する?どやって投資するかイマイチわからんなぁ~」

という方もいるかもしれません

答えはインデックスに連動する「投資信託」を買う方法が一番便利です

投資信託は運用の専門家であるファンドマネージャーが、集まった資金をもとに、株式や債券などで投資家の代わりに運用してくれる金融商品です

いろんな会社の株式の詰め合わせパックみたいなものです

ファンドマネージャーが詰め合わせパックを作るために、信託手数料が引かれます

とはいってもインデックス投資の場合は年間0.1% 100万円投資して1000円/年

毎日少しずつ引かれますが、気にならないレベルです

この投資信託の中に、先ほどのインデックスと同じ値動きをするように詰め合わせた投資信託があります

この投資信託を購入すればインデックス投資ができることになります

同じようなものにETF(上場株式投信)というものがあります

同じように、詰め合わせパックなのですが、

株式のように、常に値動きをし、株単位で購入しなければなりません。

一株単位購入で一株1380円ならば1380円の倍数でしか買えない

って意味です

さらに、米国市場で購入しようすると、ドルでの購入になります

投資信託は100円単位、場合によっては1円単位で購入できます

ですので、「毎月2万円ずつ積み立て」みたいなことが非常に簡単です

価格は1日1回、値がつけられ、その価格で購入することになります

ですので、初心者の方にはこの投資信託でのインデックス投資が便利です

お勧め投資信託

ここでお勧めの投資信託を紹介します

インデックスに連動した投資信託にも、いろんなインデックスがあります

日経平均、S&P500のほかにも、全世界株式や新興国株式ののインデックスもあります

株式だけでなく、債券もあります

その中で、

米国株のS&P500に連動した投資信託に投資する

ことをお勧めしています

なぜ米国株なのか、全世界株式に連動したインデクスではダメなのか?

ダメではありません

ここまできたらあとは個人の考え方です

ただ、私は

多様性を活かし、

次々に技術革新を起こし、

数少ない先進国での人口増加国、

そして、GAFAMのような企業を生み出す国、

米国の成長に乗って資産形成することが確実と考えています

あくまで現時点ですが・・・

「イヤイヤ、米国だけでは心配、全世界や、中国を含む新興国も捨てがたい」

と考える方がいても、それはその人の考えとして否定しません

ただ、私の場合、過去の歴史も踏まえ、やっぱり米国株ですね

そして具体的商品名ですが

・SBI・V・S&P500インデックス・ファンド

・三菱UFJ国際-eMAXIS Slim米国株式(S&P500)

この二つの内どちらか

信託報酬がほんの少しだけ、 SBI・V・S&P 500の方が安いですが、ほとんど誤差レベルです

投資信託の中には、1%を超える信託報酬の商品がありますので、間違ってもこのようなボッタクリ投資信託は購入しないようしましょう

お勧め証券会社

資産運用するには証券会社の口座が必要です

ネット証券一択です

その中でも「SBI証券」もしくは「楽天証券」がお勧め。実際に人気もあります

楽天ポイント貯めたい人は楽天証券

SBI証券はTポイントがたまります

私は、SIB証券をメインで使っていますが、好みの問題でしょうか

ちなみに、

「SBI・V・S&P500S」はSBI証券のみで購入可能です

最後に

積み立て投資を始めるにあたって、忘れてはいけないのは

iDeCo(個人型確定拠出年金)

積み立てNISA

どちらも、税金の面でかなりのメリットがあります

メリットはググってみてください

「しないと損」レベルです

それぞれ、金額に投資金額に上限があります

iDeCoの場合は、年金の加入状況によって変わりますが

サラリーマン/OLで企業型確定拠出年金に入っていない人は23,000円/月が上限になります

NISAは年間40万円 月々33,333円/月です

まずは、iDeCo、さらに資金があれば積み立てNISAの順で積み立てるのがいいです

企業型確定拠出年金に入っている場合はiDeCoが使えない場合がありますのでご注意ください

これらの上限金額を積み立てれば、老後2千万問題はらくらくクリアです

結論

長々と書いてきましたが、結論です

これから、株式投資を始めようとする人は

・リアイヤ後(FIRE含)の生活資金を目的に

・楽天証券かSBI証券に口座を開き

・米国株のS&P500に連動した投資信託に

・毎月、積み立てる

・あとは、放置。たまに、含み益を確認する

・「iDeCo」と「積み立てNISA」を使って

以上です

参考動画

最小限の情報を書くつもりでしたが、結構長くなりました

より詳しい情報はこちらの動画を参考にして下さい(他にもいっぱいありますが)

始めるにあたって最も大事なこと

証券口座を開設する

まずは、行動を起こしましょう

コメント