老後に備えて資産運用やってます

35歳のときから資産運用はじめました

目的は「老後資金と子どもたちへの引き継ぎ」

でも、始めたときは単に積立貯金気分でしたが時間と共に変化し、今はこの目的で落ち着いています

資産運用開始頃から今に至る経緯を書いたブログです

資産運用について

最初に、このブログで出てくる資産運用はすべて株式もしくは株式中心の投資信託の話です

他にも資産運用は「不動産投資」「太陽光発電」「債権投資」「暗号通貨(ビットコイン)」などがありますが、私は一切行っていません

理由はそれぞれですが、手間と、リスクとリターンのバランスの考えての選択です

資産運用に関しては、多くのブローがーさんやTouTuberがたくさんの情報を発信をしているので、ぜひ勉強されることをお薦めます

この記事は、あくまで素人の私個人の経験と、今考えていることを書いています

それが、同じように資産運用している人・しようと考えている人の共感、参考、動機づけになれば嬉しいです

ノウハウを書いてもプロの人達の知見にはかなわないのでこのような形にしました

資産運用始める切っ掛け

資産運用を始めたのは、私の手元の記録では2001年

当時、日経新聞にも投資信託の記事があり、日々の価格だけでなく、週に1度その主な投資信託の運用成績が載っていました

2000年頃ハイテクバブルの影響もあり、半年で1.5倍になるような投資信託もありました

お金大好きの私は「投資信託ってすごいやん」「なんか簡単に儲かるんちゃう」「でも投資信託ってなんやろ」

ってかなり強い興味をもっちゃいました

そのころ、「知らないことはネットで検索」(今で言うググる)っていう感覚もなく、本屋で株式投資本を見て色々と調べました

当然立ち読みで

その調べた中で最も共感できたのが、澤上篤人氏が始めた「さわかみ投信」の記事

「株って、売買によって儲ける」ってイメージだったのが、澤上さんのコンセプトは

「長期運用によって資産を拡大させる」

「人々が経済活動している限り、経済は成長しその成長の果実をともに分かち合おう」

みたいなコンセプトでした

目からウロコって感じです

「投資信託」ってものもよくわかってなかったけど、澤上さんの記事やホームページを見てその意味もわかってきました

そういうことで、

まずは、この「さわかみ投信」で口座を開き毎月2万円積立を始めたわけです

この当時は「資産形成」「運用」っていう感覚ではなく、ほとんど金利がゼロの時代、普通の貯金するよりはマシだろうって感じでしたけど

投資初心者期間

2001年さわかみ投資を始めた後、記録を見ると、他にもいろんな投信を買っていましたねぇ~

「へ~こんな投信も買っていたのか」ってほとんど記憶もない投資信託、短期間で処分したいです

そのなかで、さわかみ投信だけは順調に基準価格も総資産額も上昇し、資金に余裕ができたら積立額を増やしたりして安定的に成長、すごい気持ちのいい状態でした

投資って簡単、って感じでした

今振り返ると何が良かったて、

「何も考えずひたすら積立したこと」

だと思っています

澤上さんを信じてひたすら積立、というか、むしろ

「仕事忙しいし、投資のことにそない時間使えんわな」って感じでしたでしょうか

リーマンショックのときも、含み益があったので気にせず、ひたすら黙って積立

正直言うと「忙しくて忘れとった」っていうのが本当かもです

それが結果的に大正解でした

今振り返ると、長期投資で一番難しい暴落時の我慢を、忙しすぎて忘れていたのが幸運だったのかもしれません

次スッテプへの転換

ひたすら澤上さんに積立をしていた私でしたが、少し投資に関しての少しポジションを変える出来事が発生

2009年300万円ほどの臨時収入(*_*)

「なにそれ?」って感じかもしれませんが、父親が亡くなり、300万円ほどのお金を相続させてもらいました

父親が我々3人の兄弟を命がけで育てくれた上で残してくれた貴重なお金です

このお金をどうするか、真剣考えました

結局、家のローンや子供学費など自分のために使う気になれず、結論

「子どもたちに資産として残そう、そして、その資産をさらに次の子どもたちに残そう。そして、子どもたちの助けになるように、そして子どもたち、そのまた子どもたちがその資産を見た時、『ご先祖さまが残してくれた大切なお金』という感謝の気持を持って生きてくれたらいいなぁ」

て考えに至った次第です

「児孫のために美田を買わず」という西郷隆盛の言葉があります

この言葉は「子供に財産を残すと堕落するから財産を残すな」という子育て論として語られることが多いですが、他にも「子供に財産を残そうとに私利私欲に走ってはいけない」との意図があったとのこと

父が残した300万円は決して私利私欲ではなく、

瀬戸内の大した産業もない田舎で、家族が生きていくために、そして子供に教育を与えるために本当に必死に働いた後に残ったお金です

農業高校卒の父、中卒の母が「子どもたちには教育を」と、兄弟3人を大学に行かせるために、必死に働いて稼いでくれました

そんなお金が子供を堕落させるはずがないと信じています

実際今現在、私を含めた兄弟3人、堕落することなく働き、生きています

話が少し固くなりましたm(_ _)m

結局

300万円具体的にどう残すか・・・・

結構勉強しました

今ほど、資産運用の情報はなく、「株は売り買いして儲けるもの」って考えが多いなか、

「配当」って考えに行きつきました

「高配当株を買って、その配当を生活に使いながら、株式元本は維持して子どもたちに残そう」

って考えです

配当は、貯めて、まとまったら、両親に感謝しながら、ちょっとした贅沢、旅行や食事に使い、株自体は子供に引き継ぐ

これは我ながら大正解だっと思ってます(*ノω・*)テヘ

(「長期に保持をする」という意味で・・)

「キリンビール」、「平和堂」、「ローソン」

この3銘柄を100万円ずつ買いました

(なぜこの銘柄を選んだのかは省略します。また何かに機会があれば書きます)

毎年約10万円の配当と平和堂の商品券2万円分を得て安定した運用をしばらく継続しました

資産拡大期

高配当株投資も、少し蓄えができたら、銘柄を増やしました「伊藤忠」「住友商事」

*現在、先に買った銘柄含め、これらの銘柄は平和堂以外すべて売却してます。理由は後述

さらにこれらを買ったのが、リーマン・ショック後の株価最安値付近

御存知の通り、その後アベノミクスで経済成長し、配当に加え株価も成長、含み益も増、資産額全体も増え精神的安定を得ることができました

更に、貯金代わりの投資信託の積立も、「さわかみ投信」だけでなく「セゾン投信」「ひふみ投信」と長期投資をコンセプトにしている投資信託を加え、種類も積立金額もアップ

その間、売ることははほとんどせず、ひたすら積立

やっぱり投資の原則は、決めた銘柄・投資信託をひたすら積立&放置

これ王道

色んな人の投資本見てもこの原則は正しい

大転換期その1 ポートフォーリオ形成

2017年、インターネットを使って、色んな情報を得ることが容易な時代が到来(ちょっと遅いんちゃうってツッコミはなしで・・・)

いろんなネット記事を見てると

「日本株式一本槍での資産形成は危険」

「いろんな資産に分散投資」

「海外、債権、海外も先進国、新興国、他にもリート」

みたいな記事がいっぱい

当時、殆どを日本株での運用(セゾン投信は海外、債権含めたバランス型、さわかみ、ひふみ投信は日本株のみ)

「これでは、良くないかも」考えた私は、債権、海外含めたバランス良く投資するポートフォーリオを作成

自分で考えんでも、セゾン投信一つでバランスできるし、他にもバランスファンドはたくさんあるんですが

なんか、自分で決めて運用するほうが楽しく思えて

更に、セゾンは運用コストが高い

インデクス投信なら年0.1%程度なのにセゾンとかは1%近くしたような、

インデックス?、運用コスト??????って方は、この記事を参考に

ネットで検索してもらっても結構です

ほんで、ポートフォーリを考えて

「日本株」「先進国株」「新興国株」「日本債権」「先進国債券」「新興国債権」さらに「日本リート」「先進国リート」

こんなに分散して、それぞれのインデックス投信に積立始めちゃったわけです

これはこれで、正しかったと思うけど、今のポートフォーリオは全く違うものになっちゃってます

大転換期その2 米国株投資へ

2018年頃からネット界隈で米国株の情報がかなり広がってきました

(これも私が知ったのがこの時期で、もっと早くから広がっていたのかもしれません)

それまで、

・米国株? 日本株の情報はあるけど米国株の情報なんかドヤって知るん?

・ドルでないと買えん! めんどくさいし

・コカコーラやP&Gくらいなら知ってるけど他の会社知らんし

てな感じで、避けてました

よくある、「一歩踏み出す力」がなかっただけすね

情報を得るうちに「これからは米国株一択や!!」と強い信念が形成され、

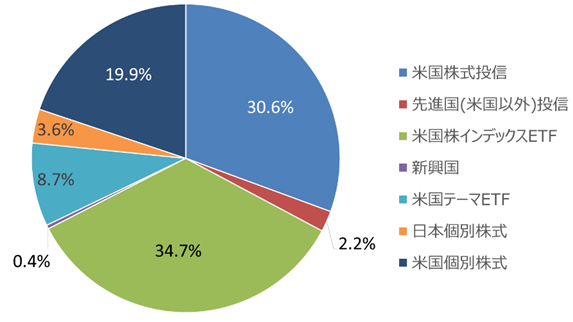

今や私のポートフォーリオはこんな感じ(21年5月現在)

米国株が90%です

投資信託はすべてインデックスです(ナスダック100、S&P500、全米株式等の連動タイプ)

アクティブ投資はやめていましたが、ちょっと前に少額買っちゃいました

(ベイリー・ギフォード世界長期成長株ファンド三菱UFJ国際)

(これまたスイマセン、ナスダック100、S&P500、アクティブ投資、ETF わからない方、ググってください)

多くをインデックス投信とインデックスETFが占め20%程度を米国の個別株の投資に充て、遊んでいます

なぜ、米国株一択にしたのか(正確には一択ではないですけど、ほぼ一択)

歴史を見たときの米国経済・株価の成長、今後の成長への期待

これにつきます

これは、最近20年のS&P500の指数推移(簡単に言う日本株で言う日経平均みたいなもん)

2000年のドットコムバブルの崩壊、

2008年のリーマン・ショック、

2020年のコロナっショックを乗り越え

10年以上の長期で見れば確実に成長しています。

その成長率平均で約7%、ここ10年で言えば13%.

100万円を20年間7%の複利で運用すれば20年後390万円、

毎月5万円を20年積立、年7%を複利で運用すると20年後は2600万円

老後2000万円問題なんて、らくらくクリア

方や日経平均

最近でこそ、急伸長しているものの、未だバブル時の最高値を抜けず

更に、日銀による大量の株購入による株価維持政策に助けられてこのレベル

少子化で多様性を受け入れず、旧態依然の大企業が低成長を続ける日本に未来を感じないですね

日本人なので日本企業にが頑張ってほしいけど、現実を見ると非常に難しい

方や米国は、先進国では唯一の人口増加国、更に多様性を受け入れ、

革新に次ぐ革新で新しい技術をベースにした新しい企業が次々に出てくる状態

GAFAMなんかは典型ですね

この現実を見たら、米国一択になると思えませんか

インデックス中心の投資

もう一つ

ポートフォーリオにあるように、インデクス中心に運用しています

投資信託は毎月の積立、まとまったお金が貯まったらドルで米国株購入、て形をとってます

何故インデクス中心か

答えは、私が株式投資に関しては普通の人だから

個別の株は、非常に難しいし手間がかかる

その会社の情報を常に収集し分析し売買を判断

これをしなければ、業績が悪化、環境変化により株価が強烈に下がった時、対応できません

これは素人には非常に難しい

だから、個別銘柄の株は買わない

って言いたいのですが、インデクスだけでは退屈なので、

含み益が多くなった今、20%の割合で個別株買って遊んでる

最悪その会社の株価が暴落しても耐えれるレベルで

日本株の売却

先にも書きましたが、日本株は「平和堂」を残してすべて売りました

理由は2つ

・日本に成長を期待できない

日本人だから日本の成長はメッチャ望でますが、それと自分の資産をどうするかは別

・高配当株は難しい

高配当株って、株価としては成長しにくいです

配当なんぼもらっても、株価が下がっては資産価値が減るのは嬉しくないですよね

以上の理由で、高配当株を子どもたちに残すことはやめ、方針転換し、

成長する株式=米国株インデクス投信 or ETFを残す

ことにしました

なんで、「平和堂だけ残してる?」

平和堂の株式優待=商品券をもらうことを、奥様が非常に楽しみにしているから

全く合理的理由ではありません

そんなのもあってもいいじゃないですか\(^o^)/

資産運用の目的

最後に資産運用の目的

目的によってその運用方法は変わります

当初、貯金代わりの積立としてなんとなく始めた投資ですが、今は明確な目的として

「老後の生活資金と子どもたちへの引き継ぎ」

です

子どもたちへの引き継ぎは「次ステップへの転換」で書いたとおりです

私の両親から受け取ったものを、子供に引き継ぐだけのことです

「子供に引き継ぎするのに、老後資金で使ったら減るやんけ」

と、お思いのあなた、減りません

会社をやめ、給与収入がなくなった時点で当然、資産運用に資金を追加することはやめます

ただ、年金の不足分として、この資産を年6%ずつ取り崩します

もし、3000万円あれば年180万、税金を引いても150万円 月10万円以上の収入になります

思い出してください、米国の株はこの100年以上平均7%以上の成長をしています

ここ10年では13%以上です

ですので、6%毎年取り崩しても全く問題ない

って理屈です

でもリスクはありますので誤解なきよう

そして、私が死んだ時、子供たちに引き継ぎ、子どもたちがさらに運用し、その子どもたちに引き継ぎたいですね

そのためにも、子供に元金を減らすような使い方をしないようなマネーリテラシーの教育は重要ですが

以上で、私の資産運用に関するプロフィールおしまいです

もっと書きたいことあるのですが、それは記事の中で

注)

他のプロフィールに書いていますが、私は現在、海外に単身赴任中です

海外在住時には、日本の証券口座で売買はできません

よって、同一生計で生活している奥様が自分の口座で私の指示に従い運用しております

オヤ??っと思った人のために念の為